Título de capitalização: entenda como ele funciona e por que NÃO vale a pena!

Os títulos de capitalização são vistos por muitos como uma forma segura e interessante de poupar dinheiro. Mas você realmente sabe como é que eles funcionam?

Provavelmente, seu gerente já deve ter tentado te vender um desses, né? Porém, você vai descobrir que esse tipo de produto não é, realmente, um investimento.

Este texto tem como objetivo explicar, de forma definitiva, todos os pontos sobre essa “aplicação” e fazer uma análise mostrando nosso ponto de vista sobre suas desvantagens.

Quer saber tudo sobre título de capitalização? Leia o artigo até o final e descubra por que não é um bom negócio!

O que é um título de capitalização?

São títulos de crédito regidos pelas determinações da SUSEP (Superintendência de Seguros Privados).

Eles possuem prazo determinado e quem os adquire tem como objetivo guardar dinheiro e, de quebra, participar de sorteios de prêmios. Caso não seja sorteado, o titular pode pegar todo o dinheiro aplicado de volta.

Diante da possibilidade de ganhar prêmios, essa aplicação tornou-se bastante popular e os bancos costumeiramente negociam esses títulos com seus clientes.

Como funciona o título de capitalização?

O título de capitalização funciona basicamente como um tipo de “economia programada”.

Todos os meses (ou de acordo com o prazo acordado), o banco debita uma quantia de sua conta para adquirir esse título.

Como é feito o pagamento?

O débito, como citado acima, pode ser realizado de três formas: pagamento único (PU), pagamento mensal (PM) e pagamento periódico (PP).

Neste valor, são incluídas as despesas administrativas e os prêmios.

No ato da compra, também é definido qual será o indexador de rendimento, se a Taxa Referencial (TR) ou um índice de inflação.

Quanto é a rentabilidade?

Mensalmente, o título de capitalização sofre um reajuste de preço.

Geralmente, esse reajuste é de acordo com a TR (mesma taxa que calcula calcular os ganhos de quem aplica seu dinheiro na poupança), somada a uma taxa de juros que não pode ser menor que 20% da TR, definida no ato de compra do título.

Entretanto, nem todo o dinheiro gerará rentabilidade.

O valor investido é dividido em cotas:

- A cota de capitalização é a parte do investimento que sofrerá reajustes, segundo as taxas mencionadas acima.

- Por outro lado, a cota de sorteio e a referente à taxa administrativa não são rentabilizadas.

Quais são os prazos?

Os títulos de capitalização trabalham com 3 prazos:

- pagamento: é o período de tempo que o comprador se comprometeu em pagar o título;

- vigência: é o intervalo de tempo entre o início e o fim da aplicação;

- carência: é o tempo mínimo de aplicação dos valores. Em caso de quebra contratual, uma multa de até 10% do valor investido pode ser aplicada.

Tipos de títulos de capitalização

Objetivando atender aos diferentes perfis de clientes, podemos dividir os títulos de capitalização em 4 grandes grupos.

Tradicional

Quem aplica seu dinheiro desse modo, tem intenção de manter o investimento até o final e pode optar pelos tipos de pagamento mencionados anteriormente (PU, PM ou PP).

Contudo, se for o caso de fazer o resgate antecipado, o valor resgatado provavelmente será menor que o aportado.

Popular

É o título de capitalização mais focado nos sorteios.

Os prêmios são “bastante atrativos” e, na maioria das vezes, os valores devolvidos não são menores que os aplicados.

Nessa modalidade, é obrigatória a realização de, pelo menos, um sorteio a cada 6 meses de vigência do título.

Compra programada

Neste caso, é possível escolher (no ato do contrato) o que deseja receber ao final, se o valor do título ou um serviço específico.

Os sorteados recebem o valor total do título mais o que já haviam pago.

Incentivo

Neste último tipo, usa-se um evento como incentivo para que os investidores mantenham os pagamentos em dia e continuem participando dos sorteios.

Como fazer o resgate de um título de capitalização?

A regra geral é que o cliente espere até o final do prazo de vigência para resgatar o valor do título com correção. Porém, é possível resgatar de outras maneiras, como:

- Antecipadamente: o resgate poderá ser feito, mas apenas de parte do valor aplicado.

- Parcialmente: neste tipo de resgate, retira-se apenas uma parte do valor. Não é algo comum de se encontrar em títulos de capitalização. Quando presente no contrato, essa possibilidade traz consigo alguns limites e regras preestabelecidas.

Uma dica importante é investir em aplicações de renda fixa como Tesouro Direto ou CDB, para quem deseja uma rentabilidade melhor e liquidez (ou seja, retirar o dinheiro na hora que precisar).

Título de capitalização vale a pena?

Após explanarmos os principais pontos sobre títulos de capitalização, agora vamos mostrar por que não são um bom negócio!

Na verdade, embora boa parte dos bancos queiram tratá-los assim, nem deve-se chamá-los de investimento, uma vez se assemelham mais com a ideia de uma loteria.

Veja a definição da Caixa Seguradora para os títulos de capitalização:

“Quando você adquire um título de capitalização, você está optando por um jeito diferente de guardar dinheiro. Capitalização não pode ser comparada a outros produtos financeiros porque não está na categoria de investimentos. Você troca a possível rentabilidade de um investimento, pela chance de ser sorteado com um prêmio milionário.”

Veja por quais motivos os títulos de capitalização só valem a pena para os bancos e para o cliente sorteado, o que faz com que se pareçam mais um jogo de azar do que propriamente uma aplicação financeira.

1. Adquirir um título de capitalização é como jogar na loteria

Como já mencionamos, a ideia é muito semelhante.

A principal diferença é o fato do valor investido no “bilhete” geralmente retornar ao comprador no final do período.

Porém, não dá pra chamar isso de investimento de fato, pois seu dinheiro não rende, é, apenas, como se você estivesse tentando a sorte de ganhar o prêmio do sorteio.

O detalhe é que você deixa o seu dinheiro parado por isso e, em alguns casos, pode receber até um valor menor do que o “investido” no final.

E, atenção: essa é uma aposta perigosa, visto que os títulos de capitalização não têm a proteção pelo FGC. Esse é o órgão que protege o capital investido na poupança ou em CDBs, por exemplo.

2. Rentabilidade é mínima (em muitos casos, zero reais)!

Muitos pensam que a rentabilidade de títulos de capitalização é a mesma da poupança, mas não é nada disso. Pois, como já falamos, do total aplicado, apenas uma parte renderá como investimento e, ainda assim, a uma taxa minúscula.

O retorno do investimento é tão baixo que, muitas vezes, é reduzido a 0 (zero). Isso mesmo, NADA!

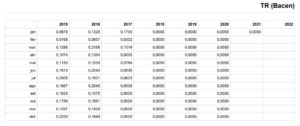

Lembra que calcula-se o rendimento de acordo com a taxa referencial (TR)? Então, veja, abaixo o histórico de valor dela nos últimos anos:

Ou seja, não há rendimentos desde setembro de 2017.

Pior ainda, já que os prazos podem ser longos, tirar o mesmo valor que você colocou pode significar perder dinheiro, por causa da inflação, a qual corrói o poder de compra do valor “investido”.

Assim, em linhas gerais, aplicar em títulos de capitalização é o mesmo que economizar dinheiro e guardar debaixo do colchão.

Com uma desvantagem, já que se você precisar do valor, provavelmente, vai perder ainda mais dinheiro com o resgate antecipado.

3. Problema de liquidez

Mesmo que seja possível fazer o resgate antes do tempo, isso trará consequências, geralmente, na forma de multas.

Se você, por algum momento, pensou em colocar seu suado dinheiro em títulos de capitalização, saiba que existem opções bem mais rentáveis, que possuem liquidez e que podemos considerar aplicações seguras.

Bons exemplos são RDBs e CDBs de liquidez diária, fundos de renda fixa e o Tesouro Selic, um título público bastante indicado para montar a reserva de emergência.

Ainda não possui o seu fundo para imprevistos? Então, leia agora mesmo o artigo: Aprenda a montar sua reserva de emergência e proteja-se de imprevistos financeiros.

4. Não oferecem uma experiência de aprendizagem sobre investimentos

Essa, sem dúvidas, é uma das principais desvantagens.

Ao não aprender sobre o assunto e sobre educação financeira em geral, fica impossível reconhecer que a aplicação em questão é uma perda de tempo e dinheiro.

5. Existem investimentos muito melhores!

Sim, com rentabilidade maior, liquidez, que proporcionam aprendizado sobre esse mercado, garantidos pelo FGC ou pelo governo, e, também, que te permitirão construir sua riqueza ao invés de esperar pela sorte!

Além dos já citados acima, existem ainda as LCIs, LCAs, ações, fundos imobiliários, entre outros.

Por isso, não deixe de buscar opções mais favoráveis para você e seu dinheiro.

Onde obter títulos de capitalização?

Se, mesmo depois de ver estes 5 pontos que mostram claramente por que você não deve colocar dinheiro em títulos de capitalização, você ainda tiver interesse em adquiri-los, listamos, a seguir, os principais vendedores.

Afinal, nosso objetivo é sempre trazer a informação mais completa possível para nossos leitores.

Enfim, quem comercializa os títulos de capitalização são as instituições financeiras. Sendo assim, quem “aplica” dinheiro desse modo, normalmente, o faz no próprio banco no qual tem conta.

Existem várias opções disponíveis mesmo para quem não é correntista.

No entanto, antes de mostrar as opções, vou falar mais uma vez: títulos de capitalização NEM DE LONGE SÃO BOAS OPÇÕES para aplicar o dinheiro que você ganha com tanto esforço.

Veja quais os melhores investimentos para iniciantes!

Título de Capitalização Caixa (Caixa capitalização)

A CAIXA possui 3 tipos de títulos de capitalização: Cap Ganhador, SuperXcap e Cap Aluguel.

Eles se distinguem quanto ao preço, vigência e prazo para pagamento.

Importante ressaltar que, ao final do contrato, é necessário que o contratante peça do resgate do dinheiro.

Título de Capitalização Bradesco (Bradesco capitalização)

O Bradesco oferece uma variada gama de títulos de capitalização Pé Quente Bradesco:

- Brasil Mil;

- Cem;

- Empresa;

- O Câncer de Mama no Alvo da Moda;

- Projeto Tamar;

- Capitalização;

- SOS Mata Atlântica;

- Nikkei;

- Rural;

- Corporate.

São diversas opções para correntista e não correntista. Veja aqui.

Título de Capitalização Santander (Santander capitalização)

O Santander trabalha atualmente apenas com o título de capitalização “Din Din do Um Milhão”, porém, é possível participar de várias formas diferentes.

No site, existem algumas opções, como, aplicar R$ 100,00 por mês e concorrer a prêmios semanais de R$ 20 mil e mensais de um milhão.

Ou, ainda, aplicando R$ 200 por mês, para concorrer a prêmios de R$ 40 mil por semana e R$ 4 milhões por mês.

Título de Capitalização Itaú (Itaú Capitalização)

O Itaú tem um programa de títulos de capitalização chamado PIC, que se divide em quatro grandes grupos:

- “PIC Itaú”;

- “PIC Itaú Uniclass”;

- “Super PIC Itaú Uniclass”;

- “PIC Clube de Descontos Férias”.

Dentro de cada classificação, existe, ainda, a separação dos títulos pelos valores e prêmios que oferecem. Para saber mais, clique aqui.

Título de Capitalização Banco do Brasil – BB

O Banco do Brasil trabalha com o Ourocap em duas modalidades, tanto de pagamento único como mensal.

Os títulos com parcela mensais dividem-se em prazos de 36, 48 e 60 meses.

Já os de valor único, é possível comprá-los nos valores de 1 mil ou 2 mil reais. Além de uma modalidade livre, onde o cliente pode ceder o valor.

Outras opções para adquirir títulos de capitalização

- Aplub capitalização

- SulAmérica capitalização

- Liderança capitalização

- Porto seguro capitalização

- Capitalização Banrisul

- Icatu capitalização

- Mapfre capitalização

Conclusão

Tomar a decisão de não sucumbir às facilidades mascaradas dos títulos de capitalização não é simples, afinal, muita gente acha que consegue ficar milionária de forma rápida e fácil, o que não é verdade.

Nesse sentido, os títulos de capitalização seriam uma excelente opção, já que não exigem grandes esforços intelectuais, diferentemente dos verdadeiros investimentos, os quais costumam demandar um pouco mais de estudo e dedicação, além de tempo e disciplina!

Quando se tem a visão completa do que os títulos de capitalização representam, ou seja, um golpe de sorte, fica mais fácil entender que esse não é o caminho para a riqueza e, consequentemente, liberdade financeira.

Se você optar por esse tipo de aplicação, saiba que seus “investimentos” e daquela pessoa que compra um bilhete de loteria todo dia não são distintos.

Na verdade, embora também esteja com uma mentalidade completamente equivocada do ponto de vista da inteligência financeira, talvez ela tenha até mais chances do que você de ficar rica.

Embora ambas sejam mínimas, vale ressaltar!

Para finalizar, mesmo que você tivesse a sorte de ganhar um prêmio através de um título de capitalização, sem educação financeira, o mais provável é que gastasse o dinheiro rapidamente.

Basta ver o que já ocorreu com vários ganhadores da Mega Sena, que voltaram a ser pessoas comuns após algum tempo.

Então, caso queira construir uma rota sólida rumo ao sucesso financeiro, comece a utilizar um app de controle financeiro ou planilha, faça o seu planejamento financeiro, poupe o máximo que puder e invista com sabedoria.

Se aprender sobre a força dos juros compostos e como fazer o seu dinheiro trabalhar para você, garanto que suas chances de enriquecer aumentarão bastante.

Eu sem educação financeira fiz um título PQ Max Prêmios PM de R$ 20,00 mensais, teve reajuste para R$ 20,48, hoje está R$ 21,86.

Início mês 08/2019 vigência de 60 meses, está ativo.

Minha pergunta.

Pode ter esse reajuste no valor cobrado? Rejuste anual

São dois títulos, ainda falta 36 parcelas pra finalizar, com esse artigo descobri minha perda.

Olá Isac, poxa que pena! O reajuste pode ser cobrado se estiver previsto nos Termos e Condições de contratação do Título de Capitalização. Essa informação é da SUSEP (órgão do Governo que fiscaliza esse tipo de produto). Dei uma olhada na página atual do PQ Max Prêmio PM, e lá consta a informação que o valor mensal é corrigido pelo IPCA. Mas, para ter certeza se a correção é devida ou não no seu caso, o que vale é o contrato na época que você adquiriu os dois títulos. Se tiver o documento em casa, consulte as condições. Se não, peça na sua agência (o banco precisa ter uma cópia do contrato que você aceitou na contratação, ainda que em formato digital). Espero que dê tudo certo.

Bom dia, muito bom a sua explicação. Agora tenho uma dúvida, fiz um título de capitalização no banco Bradesco em 2013 de 24 meses depois de ter pago 16 prestações acabei não pagando mais ficando 8 prestações a vencer. Esse ano de 2021 descobri que esse título eu não posso fazer o resgate por ter sido cancelado por falta de pagamento e que teria que ter sido retirado em 2015, existe isso mesmo? Perdi todo o investimento? Está certo isso na lei?

Olá, Warlley! Tudo bem?

Depende do que está previsto no contrato assinado. Sugiro que verifique com o banco se essas condições estavam explícitas no contrato.

Procure o gerente do banco, caso ele não ofereça uma solução do seu agrado, busque a defensoria pública, existe a possibilidade de tu reaver o dinheiro pago, descontando multas, porém com correções desde a data de vencimento do título.