Por qualquer motivo que seja, uma de suas contas ficou esquecida por meses ou até mesmo anos, sem nenhum tipo de movimentação. Passado esse período você foi informado pelo banco sobre uma dívida gerada através da cobrança das taxas de manutenção naquela conta inativa. E agora, o que fazer?

Essa é uma situação que divide opiniões, existem duas grandes correntes de interpretação entre advogados e juízes, todas com embasamento teórico, uma vez que há brechas na legislação que permita essa divergência de leitura e sentenças.

É sabido que o cliente do banco deve solicitar o encerramento de sua conta corrente a qual não usará mais. Este procedimento leva cerca de 30 dias e começa com uma visita ao banco. Converse com o atendente, solicite o desligamento e pegue um comprovante. Se sua conta tiver saldo, será preciso sacar todo o valor, se tiver débito, regularize sua situação. A partir deste ponto, o banco não pode cobrar mais tarifas.

Mas e se este não foi o procedimento seguido, pode acontecer duas coisas:

O consumidor não precisa pagar as taxas

Uma das interpretações registradas por muitos advogados e apoiada por alguns juízes é que, uma vez que determinada conta corrente se encontra sem movimentação por longos períodos, ela deve ser oficialmente considerada inativa e por esse motivo não há demanda de serviços como manutenção vinculadas a esse cliente. Considerando essa visão, a cobrança de taxas de manutenção entre outros é indevida, assim como a inclusão do nome desses clientes às listas de consumidores inadimplentes, como SPC e Serasa.

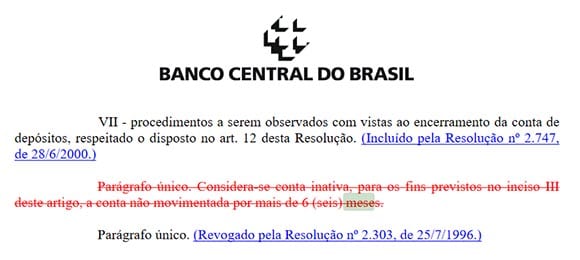

Segundo o site da JusBrasil, essa corrente de opinião encontra embasamento na Resolução 2.025 do Banco Central que considera como inativa uma conta com seis meses ou mais sem movimentação. Em casos assim, a instituição deveria notificar o cliente e providenciar o cancelamento da referente conta, desta forma, cobranças de taxas de manutenção não são justificáveis já que é considerado que manter contas inativas não é de interesse do consumidor e que não há uma demanda por serviços partindo delas.

Juízes que concordam com essa linha têm dado sentenças favoráveis aos consumidores, e em alguns casos, onde esses clientes tiveram o nome incluído nas listas de inadimplentes, como no SPC e no Serasa é possível inclusive solicitar indenização por danos morais.

O consumidor precisa pagar taxas pelo tempo não utilizado

Como foi dito anteriormente, na resolução 2.025 do Banco Central existia uma certa determinação que obrigava os bancos a informar o consumidor sobre a cobrança das tarifas referentes a manutenção de contas inativas, assim como providenciar o cancelamentos das mesma, nos casos onde se completasse seis meses ou mais sem movimentação. Porém na resolução 2.303/96, também do Banco Central, o dispositivo acima foi revogado, desta maneira, atualmente não há obrigação, por parte das instituições financeiras, em informar o consumidor dessas taxas.

Qualquer um, ao realizar uma pesquisa na internet verá que essa segunda determinação parece desconhecida para grande parte das pessoas, inclusive blogs especializados não mencionam essa possibilidade. Mas, fato é que, alguns juízes utilizam desse argumento para proferir sentenças favoráveis aos bancos e com isso, esse tipo de processo costuma ser uma caixinha de surpresas, onde qualquer uma das partes pode adquirir a vantagem, dependendo de qual corrente o juiz da causa for adepto.

E os outros serviços e juros?

Mas atenção, essa divergência ocorre apenas referente às taxas de manutenção dessas contas, casos onde há contratação de serviços, créditos, parcelamentos entre outros, não entram na discussão. Nesses casos o não pagamento indica inadimplência e o consumidor pode ter o seu nome inserido nas listas do SPC e Serasa, o popularmente chamado de ficar com “nome sujo”.

Isso acontece, inclusive com as tarifas já cobradas. Imagine que você deixe de pagar tarifas por 6 meses e não tenha saldo em conta. Seu banco descontará do limite especial a qual corre juros sobre o período. Após estes 6 meses você deverá mais que as anuidades pois “contratou um empréstimo” para quitá-las, mesmo que de forma automática pelo banco.

Mais vale então, controlar suas contas e não deixá-las ociosas. Por se tratar de um contrato de serviço com prazo indeterminado, o recomendado é encerrar suas contas sempre que precisar mudar de banco, ou for ficar sem movimentação por longos períodos, dessa forma você se previne e evita dores de cabeça e problemas futuros com a justiça.

Deixei de movimentar uma conta no Bradesco por 5 anos, tinha um valor na conta, e o banco consumiu todo depois com manutenção da conta, depois o banco tomou dinheiro no cheque especial e hj está me cobrando 3000.00

Olá, fiquei sem utilizar minha conta no banco desde 2019, tinha até esquecido que tinha essa conta, hoje recebi um comunicado do Serasa Experian que banco irá negativar meu nome. Liguei para agencia e estão alegando encargos de cheque especial, pois os valores das tarifas cobradas foram descontados do cheque especial de forma automática pelo banco, isso está correto?

Depende, Débora.

Como você não encerrou a conta, precisa verificar se tinha algum débito anterior e se a conta tinha taxa de manutenção. Se sim, o banco pode cobrar os juros referente ao atraso desse pagamento.

Tenho uma conta corrente no Banco do Brasil e estou 2 anos sem usar ela não recebi nenhum aviso do banco, mês passado fiz um depósito de 300 reais 5 dias depois fui ver o saldo não tinha nenhum dinheiro.

O banco ira pegar todos dinheiro que eu depositar para pagar o juros por ter ficado 2 anos sem usar a conta ?

Olá, Maria. É necessário encerrar a conta. Se você tinha algum débito no momento em que deixou de usar, este valor pode ter sido acrescido de juros.

Vale a pena solicitar um órgão de defesa do consumidor para avaliar sua situação especificamente.

Olá. Tenho uma conta corrente no banco do Brasil. A mais de 6 meses que não a movimentação, por motivos de força maior não pude movimentar, pandemia,sem emprego, etc. Enfim, estão me cobrando uma taxa muito alta, por um serviço que não uso.

Olá, Eduarda. É necessário encerrar a conta. Se você tinha algum débito no momento em que deixou de usar, este valor pode ter sido acrescido de juros.

Vale a pena solicitar um órgão de defesa do consumidor para avaliar sua situação especificamente.

Minha conta e do Bradesco esta inativa ja faz 4 meses

Qual éo valor da cobrança..

Só o banco pode responder, Vagner, contate a instituição.

Boa tarde, tinha uma conta há mais de 10 anos inativa no banco real, agora uma empresa de cobrança está me cobrando tarifas e ameaçando negativar meu nome. Isso é certo? Obrigado.

É necessário encerrar a conta. Se você tinha algum débito no momento em que deixou de usar, este valor pode ter sido acrescido de juros.

Vale a pena solicitar um órgão de defesa do consumidor para avaliar sua situação especificamente.

Qual o prazo de prescrição de possíveis dividas com conta inativas, e outras cobranças de taxas bancarias como de cheque devolvido.

Boa tarde minha conta esta inativa como fazer pra reativa lá de novo tenho que no banco meu banco e caixa econômica federal

Sim, procure sua agência, Suelaine.

Ola boa tarde ! Tenho uma uma conta inativa no itaú sem débito e estao me cobrando pq nao fechei .é certo isso?

Você precisa encerrar a conta pessoalmente se não deseja mais fazer uso.

Durante o tempo sem movimentação, pode incidir tarifas de manutenção, que acabam aumentando muito pelos juros.

Ola tenho um conta o banco está me cobrando taxa de manutençao ja nao uso pra mais de 1 ano pode me orientar

Cancele a conta, Eduardo. É preciso fazer isso formalmente para que as cobranças acabem.

Boa noite! Bom eu abri uma conta em 2010 e não fechei essa conta e agora o banco bradesco está me cobrando 6 mil e tantos reais de encargos e cheque especial e ainda por cima colocaram meu nome no spc e serasa ai gostaria de saber se isso tá certo pq existe uma lei qye diz que uma conta se torna inativa depois de 6 meses

Você pode me dá uma orientação sobre o que devo fazer? Obrigado e feliz ano novo

A conta fica inativa para movimentações,mas o débito continua.

É preciso saber exatamente o que estão cobrando, José.

Como ficou sua situação? Vc pagou os juros?

Eu tinha conta corrente na caixa federal desde que abriu na minha cidade, a mais ou menos 20 anos, pelo volume de depósitos em dinheiro, de imediato o gerente me forneceu cheque especial de um valor considerável,

fis aplicações, financiamentos, mensalmente o banco enviava extratos, o gerente é que faz a empresa, algum acontecimento fora do normal entrava em contato, o cliente era muito bem informado.

Hoje é diferente pelo sistema… o cliente é explorado não é informado paga taxas absurdas para a manutenção da conta enfim é explorado sempre.

O tempo que movimentei a conta e foi muito tempo, só dei lucro pro banco, agora pelo pouco que não movimentei por falta de condições, bloquearam meu PIS um direito de todo cidadão brasileiro pagador de impostos.

Cobrando taxas alegando o não movimento da conta. em tempo algum fui informado sobre isso, se tivessem me

informado podem ter certeza eu tinha resolvido, não precisava nada disso,( o banco deixou de enviar de um jeito ou de outro um tipo comunicação.)

Ola tudo bem? a minha conta no banco Bradesco estava inativa a +ou- 2 anos e o banco me cobrou uma taxa de R$389,90 e tive que dividir 4x, ta correto isso?

Você pode ter deixado débitos abertos anteriormente. Não dá para saber se está correto, é preciso ver toda história.