Muitos sonhos podem custar mais caro que o esperado. Uma festa de casamento, por exemplo, pesa bastante no bolso dos noivos se não houver um grande planejamento. A pesquisa realizada recentemente pela empresa Quem Casa Quer Site revelou que o custo médio de um casamento no Brasil é de R$ 40 mil, tomando como base uma recepção para até 120 convidados, vestido na noiva, filmagem e outros gastos relativo à cerimônia.

A verdade é que a maior parte dos brasileiros não possui todo esse dinheiro em mão para realizar o casamento. Para situações como essas, alguns bancos oferecem linhas de crédito especiais para cobrir custos com festas, viagens, cirurgias ou outros sonhos que costumam extrapolar o orçamento de quase todas as famílias. O HSBC disponibiliza o Crédito Parcelado, uma linha de fácil contratação e juros competitivos.

Como funciona o Crédito Parcelado?

Nessa linha de crédito, o cliente pode solicitar um valor mais elevado de empréstimo com pagamento em até 48 vezes. Como você pode ver, o prazo para pagamento é de até 4 anos, o que costuma atrair vários consumidores que precisam de crédito. Para tomar a quantia emprestada, é preciso ser correntista do banco. A solicitação é feita pela internet, caixas eletrônicos e aplicativo para celular. Assim, a contratação é bem pouco burocrática e rápida. Para quitar as parcelas, um débito mensal será feito na conta do contratante. Outra vantagem é que o cliente não precisa explicar como o dinheiro será utilizado, podendo aplicá-lo do modo com quiser.

Para saber mais sobre o funcionamento, veja o vídeo:

https://www.youtube.com/watch?v=bz3AKs5839s

Qual é a taxa de juros do empréstimo?

A taxa de juros média do Crédito Parcelado HSBC é de 4,5% ao mês. No entanto, esses valores podem variar conforme o perfil de cada cliente e da relação que ele possui com o banco. O banco também se resguarda no direito de fazer alterações nessa porcentagem (informada para simulação) até o momento da contratação. Obviamente, após a liberação do crédito as condições definidas durante a solicitação não poderão ser alteradas. Com relação ao limite de crédito, ele também irá depender das características financeiras de cada cliente, de acordo com a análise feita pelo banco.

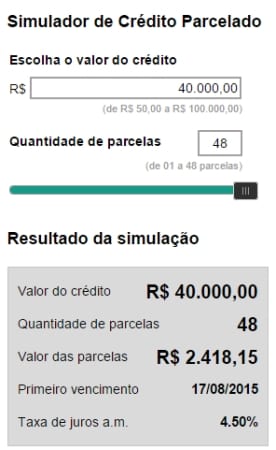

Simulação do Crédito Parcelado do HSBC

Uma boa maneira de verificar as condições do Crédito Parcelado é por meio do simulador. Para tanto, acesse a página: www.hsbc.com.br/1/2/creditoparcelado. No canto direito da página, você poderá simular o valor das parcelas a partir do prazo para pagamento e total a ser solicitado. Por curiosidade, simulamos a contratação dos R$40 mil necessários para fazer uma festa de casamento. O prazo foi o máximo autorizado pelo HSBC, ou seja, 48 meses. Veja o resultado:

Como você pode notar, com a taxa média de juros de 4,5%, o empréstimo de R$40 mil com pagamento em 4 anos custaria R$2.418,15 por mês. O valor pode ser bem elevado, sobretudo se sua renda não for muito alta. Por isso, é importante que a contratação seja feita com cautela. Mais adiante, falaremos um poucos sobre as vantagens e desvantagens do Crédito Parcelado.

Seguro Proteção Financeira

Ao contratar o Crédito Parcelado, o cliente do HSBC poderá optar pelo pagamento do Seguro Proteção Financeira, que cobre os custos com o empréstimo em algumas situações inesperadas. A apólice se destina a quitar o saldo pendente do devedor caso ele venha a morrer por morte acidental ou natural, bem como casos de invalidez total e permanente. O seguro cobre ainda o pagamento de até 12 parcelas do Crédito Parcelado se o contratante ficar desempregado. Ao aderir ao Seguro Proteção Financeira, o cliente concorre a sorteios semanais de prêmios de até R$10 mil durante 12 meses.

É fundamental salientar que o seguro é opcional e não pode, de modo algum, ser atrelado à liberação do crédito – o que se configuraria como venda casada. Ao solicitar seu crédito, fique atento a todas as condições do contrato e só aceite a contratação Seguro Proteção Financeira se estiver realmente de acordo com o que está sendo oferecido pelo banco. A maior proteção pode ser importante, mas lembre-se dos custos adicionais desse serviço.

Como pedir o empréstimo?

Como comentamos anteriormente, a contratação do Crédito Parcelado HSBC é bastante descomplicada. Para solicitar o empréstimo, é necessário possuir conta corrente no banco. Quem não é correntista e tem interesse na linha de crédito precisa procurar uma agência para, primeiramente, pedir a abertura da conta. Só depois disso o Crédito Parcelado poderá ser liberado, lembrando que clientes com relacionamento mais curto com o banco podem encontrar condições de pagamento menos atrativas.

Dica: no página relativa ao Crédito Parcelado, indicada acima, os interessados poderão acessar um cadastro prévio para que o HSBC entre em contato sobre a abertura de conta.

Quem já é cliente do banco poderá pedir o Crédito Parcelado a qualquer momento, até mesmo em fins de semanas, usando os canais de autoatendimento: caixas eletrônicos, internet banking e aplicativo. O CET (Custo Efetivo Total) do empréstimo é explicitado ao contratante no ato da solicitação. Para tirar dúvidas sobre o crédito, você pode comparecer até a agência e conversar diretamente com o gerente responsável pela sua conta corrente.

O Crédito Parcelado HSBC vale a pena?

O Crédito Parcelado é uma linha de crédito sem necessidade de garantia, o que pode ser interessante para quem não tem possibilidade de usar um bem para conseguir condições melhores ou recorrer ao empréstimo consignado. Se você realmente precisa do empréstimo, vale a pena comparar as mais diferentes opções disponibilizadas pelo HSBC e outros bancos para encontrar algo que realmente compense.

O uso do valor emprestado também deve ser muito bem pensado. Será que você precisa mesmo fazer um empréstimo para viajar? Na maior parte dos casos esse tipo de despesa fica mais em conta quando você se organiza financeiramente e consegue economizar o valor necessário, mesmo que o tempo gasto para a realização do sonho seja um pouco maior.

Em resumo, podemos dizer que a contratação do Crédito Parcelado não é exatamente barata, em comparação com outras linhas de crédito, e pode pesar bastante no orçamento. A decisão pela contratação deve levar em conta todos esses fatores. Assim como outras formas de empréstimo, o contratante precisa pensar bem para tomar o caminho mais adequado para o próprio bolso.