O uso de cheque como meio de pagamento é um forte costume dos brasileiros, não somente para operações à vista, mas também para parcelamento por meio de cheques pré-datados.

Quem recebe, pode optar entre sacar o valor determinado diretamente na agência do emissor ou depositá-lo em uma conta-corrente.

Vale ressaltar que, por ser uma ordem de pagamento à vista, o cheque deve ser pago no ato da apresentação ao banco sacado.

Além disso, ele também é um título de crédito para quem o recebe e, por esse motivo, pode ser executado ou até mesmo protestado em juízo.

Para possibilitar um melhor entendimento dos assuntos relacionados a cheques, é fundamental que você compreenda os seguintes termos utilizados:

- Emitente: é quem coloca um cheque em circulação ou o emite;

- Favorecido: empresa ou pessoa a quem será efetuado o pagamento, também pode ser chamado de beneficiário;

- Sacado: é o banco onde o dinheiro do emitente está depositado.

Neste artigo, reunimos todas as informações para que você compreenda de uma vez por toda como funciona essa forma de pagamento.

O que é um cheque e como ele funciona?

O cheque é uma ordem de pagamento que pode ser à vista ou a prazo. Isso significa que, ao passá-lo, o emissor dá uma ordem para o banco fazer o pagamento de um determinado valor ao beneficiário.

Além disso, ele também é um título de crédito e, consequentemente, um reconhecimento da dívida por parte do emissor.

Ele funciona como uma espécie de contrato de pagamento, afirmando com segurança que o direito de receber a quantia indicada foi dado ao seu portador.

Parte dos bancos entrega para seus clientes o talão de cheques bloqueado e os instrui a solicitar o desbloqueio, com o intuito de garantir a segurança do processo. Por esse motivo, é preciso desbloqueá-lo antes de emitir o primeiro cheque.

Tipos de cheques

Dentre os tipos de cheques existentes, três se destacam: portador, nominal e cruzado. Conheça cada um deles, abaixo.

Portador

O cheque portador é aquele que não possui indicação de nenhum nome de beneficiário. Sendo assim, o depósito ou o saque pode ser feito por qualquer pessoa.

Entretanto, só é possível emitir este modelo de cheque com valores de até R$ 100. Acima deste valor, o cheque precisa ser obrigatoriamente nominal.

Nominal

No cheque nominal, consta o nome do favorecido por escrito pelo emissor. Por esse motivo, se o beneficiário quiser transferir o cheque para outra pessoa depositar ou sacar, o documento precisará ser endossado.

Isso pode ser feito assinando a parte de trás da folha.

Se por, algum motivo, o emissor não quiser que o favorecido transferira o cheque a terceiros, basta escrever “não à ordem” após o nome da pessoa.

Esse tipo de cheque recebe o nome de “nominal não à ordem”. Já o “nominal à ordem” é o cheque nominal comum.

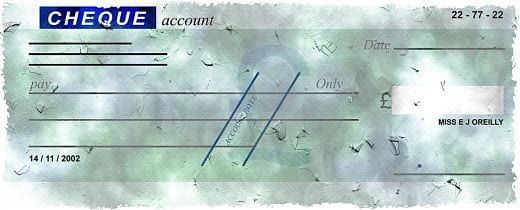

Cruzado

O cheque cruzado apresenta duas linhas paralelas na sua parte frontal. Isso significa que o cheque não poderá ser sacado na boca do caixa, tendo que ser depositado em uma conta bancária.

Esta é uma medida de precaução, pois em caso de furto ou roubo o emissor terá um tempo maior para sustar o cheque.

Quais são os benefícios em usar o cheque?

O benefício para os consumidores de pagar com cheque é poder escolher a data da compensação do pagamento.

Para os comerciantes, a vantagem é não precisar pagar as taxas que as operadoras de cartões cobram para efetuar a transação.

Outro fator positivo no pagamento com cheque é que, caso você perceba que vai atrasar o pagamento, é possível renegociar com mais facilidade, sem taxa de juros pelo atraso.

E os pontos negativos?

As possibilidades de fraudes são maiores com o cheque. A conferência da documentação é arcaica e demorada, dificultando a consulta e fazendo o cliente perder tempo no estabelecimento.

O que é o cheque sem fundo?

O cheque é considerado “sem fundo” quando o valor necessário para quitar a transferência não consta na conta do emissor.

Vale lembrar que emitir cheque sem fundo é considerado crime de estelionato. Por esse motivo, é necessário que o emissor esteja atento ao saldo que possui em sua conta corrente.

Este modelo de emissão é o principal motivo de devolução de cheques no Brasil.

Vale ressaltar que se houver uma segunda devolução do mesmo cheque, o emitente terá seu nome incluído no Cadastro de Emitentes de Cheques sem Fundos (CCF).

Qual é o significado de cheque caução?

Caução significa que o cheque é um tipo de garantia, uma forma de assegurar que o pagamento será efetuado corretamente.

No caso do aluguel de apartamento ou casa, existe também o depósito caução. Ele tem a mesma serventia, ou seja, garantir um pagamento.

A exigência do cheque caução pode ser feita por uma empresa de aluguel de automóveis ou por um dono de imóvel de temporada, por exemplo.

Sendo assim, se algo acontecer com o carro ou o imóvel quando estiver sob sua responsabilidade, o valor do cheque pode ser descontado para cobrir possíveis prejuízos.

Esse tipo de garantia de pagamento é perfeitamente legal. Porém, há regras que protegem ambas as partes.

E o contracheque?

O contracheque é um documento que discrimina todas as verbas pagas pela empresa ao funcionário. Ele serve como uma forma de prestação de contas do empregador com o empregado.

Em suma, é um documento legal onde estão especificados os resumos das movimentações financeiras realizadas da companhia para o colaborador.

O que é cheque administrativo?

Se trata de uma ordem de pagamento emitida pelo proprietário da conta com os fundos do banco para beneficiar a um terceiro.

A compensação desse tipo de cheque é assegurada e a categoria funciona da seguinte forma:

- o emitente deve ter o valor descrito no documento em conta;

- o emitente efetua a transferência da sua conta pessoal para a conta do banco;

- a instituição bancária cria o cheque administrativo;

- o favorecido o recebe com fundos garantidos.

Como funciona o cheque pré datado e como usar?

O cheque pré datado é um modelo que tem data futura preenchida.

Nesse sentido, ele funciona quando você pretende comprar a prazo e coloca, na parte de baixo do documento, a data que pretende que o valor seja compensado.

Imagine que você vai em um loja comprar um armário de cozinha, a loja aceita cheque como forma de pagamento e você decide parcelar a compra.

Você terá que usar uma folha do seu talão para cada parcela, e em cada uma delas deve inserir a data em que o valor vai ser compensado todo mês.

Pode-se dizer que essa forma de pagamento que funciona de forma semelhante a um cartão de crédito. Entretanto, é menos funcional e menos segura.

Como preencher cheque?

Para preencher esse documento corretamente, é fundamental inserir todas as informações com o intuito de evitar fraudes e garantir que o pagamento seja realizado.

Veja, a seguir, cinco passos para preenchê-lo de maneira correta:

Número superior

O número na parte superior não deve conter nenhum tipo de rasura, sendo perfeitamente legível. Uma dica é colocar o símbolo “#” antes e depois do número, pois isso evita que alguém modifique o valor que será descontado.

Valor por extenso

Ao preencher o valor por extenso, descreva o valor entre parênteses para que ninguém mude o que você escreveu. Fazer uma linha no espaço que sobrar também é importante, assim você ficará mais seguro.

Inclua o nome

Na linha que começa com “a”, inclua o nome de quem vai receber o pagamento. Pode ser uma pessoa física ou até mesmo uma empresa.

Local, data e assinatura

No local e data, você deve colocar o nome da cidade em que você está e o dia que o documento foi preenchido.

Por fim, sua assinatura deve ser idêntica à do seu RG e do cadastro no seu banco. Se houver alguma divergência nas assinaturas, o cheque pode não ser aceito.

Como sustar cheque?

Normalmente, as razões para sustar um cheque são furto do talão ou cancelamento de uma compra.

Veja, a seguir, os passos para realizar esse procedimento:

- Informe à instituição o número do documento, verificando no canhoto do talão;

- No caso de perda ou roubo de todo o talão, é necessário entrar em contato com o banco para tentar descobrir os números;

- Relate as motivações da sustação e solicite o cancelamento.

Vale ressaltar que essa prática não deve se tornar comum em sua rotina, pois é tida como uma medida emergencial para que não haja cobranças indevidas no seu nome.

Como depositar cheque?

Basicamente, existem duas maneiras de depositar um cheque: ir diretamente na “boca do caixa” ou em um caixa eletrônico do seu banco.

Para as duas situações, é fundamental que você preencha o documento com a identificação de quem vai receber o valor (cheque nominal) e, preferencialmente, cruzado.

Se houver uma data específica para compensação, você também pode pré datar o cheque. Tudo isso para garantir que o depósito seja feito corretamente, diminuindo os riscos de fraude.

Veja, a seguir, o passo a passo para depositar cheques.

Direto na “boca do caixa”

- Tenha em mãos um documento com foto, o número da sua conta e o próprio cheque;

- Na agência, pegue o envelope para depósito, disponível no caixa;

- No envelope, descreva todas as informações solicitadas, como: número da conta, o valor e se o depósito é para conta corrente ou poupança;

- Depois de preencher tudo, coloque o cheque dentro do envelope;

- Vá até um caixa humano, entregue o envelope e solicite em qual tipo de conta você quer efetuar o depósito: poupança ou corrente;

- Por fim, você receberá um comprovante ou recibo do depósito solicitado.

No caixa eletrônico

- Vá até um caixa eletrônico do banco que você possui conta;

- Pegue um envelope para depósito e preencha todas as informações, da mesma maneira que faria no caixa com atendimento humano;

- Logo depois, faça os procedimentos iniciais no caixa e escolha a opção “depósito”;

- Selecione a conta e clique na opção “cheque”;

- Na hora de introduzir o cheque, verifique qual o lado deve ser inserido primeiro. Na própria máquina há essa instrução;

- Algumas instituições permitem que você deposite até 10 cheques por vez no caixa eletrônico;

- Por fim, a máquina irá imprimir um comprovante de depósito com as informações que você digitou.

Empréstimo com cheque: como fazer?

Para fazer este tipo de empréstimo você deve solicitar junto a uma instituição financeira ou um banco.

Na hora de fechar o negócio, é necessário levar as folhas de cheque em uma quantidade proporcional ao número de parcelas que serão pagas.

Você definirá em conjunto com o banco as datas dos cheques. É fundamental optar por uma data que você tenha certeza que terá o dinheiro suficiente em conta para ser descontado.

As regras são bem simples. A primeira, é que o talão deve estar em nome do beneficiário do crédito.

A única exceção são as pessoas que estão com nome negativado. Entretanto, existe a possibilidade de apresentar cheques em nome de outra pessoa, que será a avalista ou fiadora do seu empréstimo

Além disso, é preciso ter titularidade de uma conta com no mínimo 6 meses de atividade que apresente movimentação recente.

Por fim, é normal que seja exigida uma renda mínima para concessão do empréstimo.

É recomendável que você esteja preparado para apresentar, se for preciso, um comprovante de renda.

O que é e como funciona o cheque especial?

O cheque também possui sua própria modalidade de crédito, o cheque especial.

Ele é oferecido pelos bancos aos clientes. No caso, mesmo se houver um valor determinado em conta, o banco garante o pagamento do cheque até um valor preestabelecido.

Diferentemente dos outros, esse modelo de cheque exige máxima atenção e evitar usá-lo deve ser uma medida prioritária.

O cheque especial consiste em uma linha de crédito pré-aprovada que fica vinculada a conta do titular.

Se o titular emitir um cheque e perceber a falta de fundos para cobrir esse valor, o cheque especial poderá ser usado para esse propósito.

Ele serve como uma medida emergencial para situações extremas, porém, possui as maiores taxas de juros do mercado.

Sendo assim, pode levar a situações de dívidas, comprometendo sua saúde financeira.

Cheque devolvido: confira os motivos!

Quando um cheque é devolvido, o banco precisa dar uma justificativa.

Com o propósito de evitar que cada banco desse uma explicação diferente, o Banco Central criou códigos para cada um dos motivos.

As razões para um cheque ser devolvido são divididas em grupos. São eles:

- cheque sem fundo: inclui os motivos 11, 12, 13 e 14;

- impedimento de pagamento: 20 a 28, 30 e 70;

- cheque com irregularidade: 31, 33, 34 e 35;

- apresentação indevida: 37 a 45, 48 e 49;

- emissão indevida: 59, 60, 61 e 64.

Conclusão

O cheque está regulamentado pela Lei nº 7.357/85, conhecida como “Lei do Cheque”, sendo considerado uma espécie de título de crédito, que originalmente foi criado para ser uma ordem de pagamento à vista.

No entanto, em razão dos costumes sociais, também passou a ser usado para outros fins, como: repasse e parcelamento nas compras de mercadorias ou contratação de serviços de terceiros, que fez aumentar mais ainda a prevenção e os cuidados na hora do recebimento.

Apesar de na atualidade ter havido uma redução considerável em seu uso no mercado, ainda se trata de uma modalidade que, por tradição, é utilizada.

Por esse motivo, é fundamental ficar atento a alguns aspectos que são essenciais para que haja o máximo de segurança possível.

Termos Relacionados:

- O que é cheque especial

- Diferenças entre boleto e carnê

- O que é deposito identificado

- O que é antecipação de recebíveis

- O que é taxa de juros

- O que é estorno

Este artigo foi útil? Então assine a newsletter do iDinheiro e se mantenha informado sobre tudo o que importa para o seu dinheiro.

Muito bom , bem explicado para quem não conhece face as novidades surgidas no mercado.

Valdeci