Você conhece bem os seus direitos? Aqui no Brasil, a legislação que versa sobre os direitos do consumidor é bem sólida, mas o problema é que muitas empresas simplesmente não respeitam essas leis. Por exemplo, você já ouviu falar da quitação antecipada de dívidas?

Um dos direitos mais desrespeitados diz respeito à liquitação antecipada de empréstimos e financiamentos. No artigo número 52, parágrafo 2ª, do Código de Defesa do Consumidor, fica assegurado o direito do consumidor ao desconto proporcional dos juros no pagamento antecipado. Veja:

É assegurado ao consumidor a liquidação antecipada do débito, total ou parcialmente, mediante redução proporcional dos juros e demais acréscimos.

Porém, lojas, bancos e demais instituições financeiras costumam se recusar a dar o desconto quando o cliente decide adiantar o pagamento das prestações. Entretanto, quando isso acontece, é preciso insistir na redução do valor e, se for o caso, procurar um órgão de proteção ao consumidor. Pensando nisso, nós separamos as principais dúvidas sobre o assunto para você ficar ligado!

O que é a liquidação antecipada?

A quitação ou liquidação antecipada se refere ao pagamento de prestações antes que elas vençam. O consumidor pode fazer isso para quitar o valor total do crédito obtido ou apenas uma parte dele. Segundo o Banco Central:

A liquidação antecipada é a quitação parcial ou total de um dívida antes do vencimento e pode ser feita com a utilização de recursos próprios ou por transferência de recursos a partir de outro banco.

Nas transferências de dívida, por exemplo, o banco que recebe o débito precisa pagar o valor das parcelas para a instituição financeira de origem. Ademais, não é somente com bancos que a antecipação vale! Assim, outras instituições financeiras reguladas pelo Banco Central também são obrigada a retirar os juros das prestações que são antecipadas.

Atenção

Como funciona a quitação antecipada?

Primeiramente, é importante destacar que ao pagar suas dívidas antecipadamente, ainda existe a possibilidade de arcar com os juros previstos. Isso ocorre pois é necessária a concordância de ambas as partes para que os juros sejam descontados.

Entretanto, o Banco Central determina que não casos de quitação antecipada, o valor a ser pago corresponde as parcelas que ainda necessitam ser pagas. Dessa forma, incluindo os juros. E isso vale tanto para quitação total, quanto para a amortização do saldo final da dívida.

Por isso, recomendamos que você sempre faça a leitura do contrato atenciosamente, pois essa cláusula obrigatoriamente deve estar incluída nele. Porém, como já explicamos acerca da lei estabelecida, existem empresas que oferecem o desconto pois é mais atrativo para o cliente e vantajoso para elas.

Ademais, saiba que a quitação antecipada não permite nenhuma cobrança adicional e pode ser utilizada em qualquer modalidade de crédito.

Vantagens da antecipação

A liquidação antecipada possui algumas vantagens, sendo elas:

- A redução dos gastos mensais, tendo em vista que não haverão mais parcelas de dívidas a serem pagas;

- Eliminação do risco de mora por atraso do pagamento das parcela;

- Auxilia na organização mensal financeira e te permite separar uma quantia para investir.

Como solicitar a quitação antecipada?

Antes de solicitar a antecipação da dívida é necessário decidir quais dos tipos se enquadra melhor no seu caso. Assim, conheça cada um deles:

- Liquidação parcial: o consumidor pode pagar mais de uma parcela por vez e o abatimento dos juros é calculado de acordo com a parcela antecipada;

- Liquidação integral: o consumidor antecipa todas as parcelas de uma vez só e os juros são abatidos das parcelas restantes.

Após escolher qual método de abatimento das dívidas se encaixa melhor na sua situação é necessário fazer a solicitação de quitação antecipada. Para isso, é necessário entrar em contato com o banco e solicitar o serviço.

Dessa forma, considerando os prazos finais de pagamento das parcelas e o número de parcelas adiantadas, o banco aplicará o desconto proporcional. Então, o valor repassado pode ser pago através de boletos ou por débito em conta, mas o processo varia de instituição para instituição.

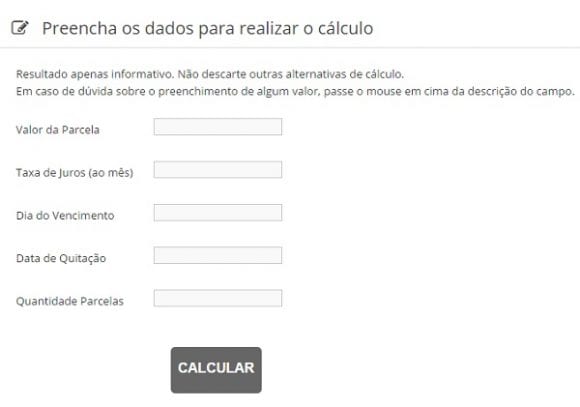

Calculadora de Antecipação de Prestações

Com base na obrigatoriedade de desconto na antecipação do pagamento, o Ministério Público de Santa Catarina criou uma calculadora para auxiliar aos que estão querendo quitar suas dívidas.

Para fazer o cálculo, é preciso informar o valor da parcela, a taxa de juros mensal, o dia do vencimento de cada prestação, a data em que você pretende quitar as parcelas que vai antecipar e a quantidade de parcelas a serem quitadas, como na imagem:

Se você tiver alguma dúvida sobre o que informar antes de calcular, passe o mouse sobre o tópico para ler o que você precisará incluir no formulário.

Dicas

Conclusão

A quitação antecipada ainda é pouco conhecida mas esperamos que você tenha compreendido os principais pontos sobre ela. É um direito seu, que deve ser atendido, logo, você pode requisitá-lo quando achar necessário.

Porém, como vimos, também é necessário sempre analisar o seu contrato para constar que não há nada que impeça uma nova negociação. Não havendo, é só entrar em contato com o banco e solicitar o seu adiantamento de parcelas.

Ademais, gostou do nosso conteúdo? Ainda está com dúvidas, ou quem sabe deixamos alguma informação de fora? Conta pra gente nos comentários, será nosso prazer te responder!

Olá.Fiz um empréstimo consignado no B .Brasil no valor de oito mil reais. no valor de 574,83 em 17 meses .Valores fixos.Paguei 8 parcelas .Entao falta 9 parcelas.Qual seria o valor que eu teria que pagar com os descontos dessas 9 parcelas

Não dá para sabermos só com estas informações, Wanda.

Contate o banco, ele irá fazer o cálculo para quitação total.